6月2日,美銀證券發布研究報告指出,自 1 個月期香港銀行同業拆借利率(HIBOR)從 4% 暴跌至 0.58% 以來,許多客戶詢問:鑒于美國擔保隔夜融資利率(SOFR)維持在 4%,1 個月期 HIBOR 是否會回升至 4%?根據聯系匯率制度(LERS)的機制,只有當市場愿意進行港元套利交易并減少總結余(aggregate balance)規模時,前端 HIBOR 才會收斂至美國 SOFR 水平。

與以往弱方兌換保證(CU)周期中香港金管局(HKMA)拋售美元以捍衛 7.85 匯率水平的情況不同,當前美元環境看跌,且市場預期美聯儲將降息。此外,由于中國股市的積極勢頭,目前港元流入依然強勁。

由于這些差異,美銀認為 HIBOR 的走勢和港元套利交易的行為將與以往弱方 CU 周期明顯不同。鑒于全球對美元套利交易的興趣減弱,美銀認為當前市場在 7.85 水平買入美元兌港元(觸發金管局拋售美元)的意愿,相較于過去 HIBOR 與 SOFR 利差較大的周期更為有限。基于此,美銀判斷 HIBOR 可能長期維持低位。

美銀預計, 2025 年第四季度 1 個月期 HIBOR 峰值為 2.60%

美銀的最新預測顯示,1 個月期 HIBOR 將在 2025 年第四季度達到 2.60% 的峰值。這一預測低于 2025 年第四季度接近 3% 的 1 個月期外匯隱含收益率。

美銀修正后的美元兌港元和 HIBOR 預測如下:

此外,美銀認為隨著即期美元兌港元接近 7.85 且弱方 CU 開始啟動,美元兌港元的外匯隱含曲線可能變陡。HIBOR 長期低位的預期使美銀認為港元套利交易可能持續更久,且做多即期美元兌港元仍具吸引力。

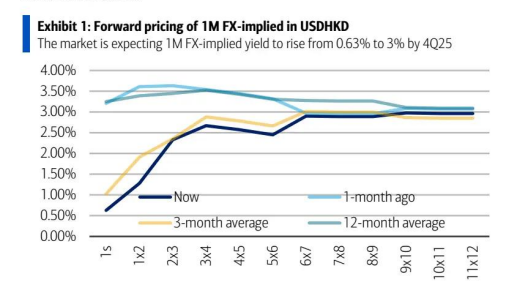

圖表 1:美元兌港元 1 個月期外匯隱含遠期定價

市場預期 1 個月期外匯隱含收益率將從 0.63% 升至 2025 年第四季度的 3%。

(圖表數據略馳盈策略,橫軸為時間,縱軸為收益率百分比,標注 “當前”“1 個月前”“3 個月均值”“12 個月均值”)

美銀報告的主要內容如下:

自 5 月初 HIBOR 定盤利率暴跌以來,客戶反復提出的一個問題是:鑒于香港聯系匯率制度(LERS)的設計要求香港利率跟隨美國利率,HIBOR 定盤利率是否會很快與美國 SOFR 重新趨同?正如美銀在 2025 年 5 月 12 日的《亞洲固定收益與外匯策略觀察:美元兌港元 —— 顛倒的世界》中所述,5 月初 HIBOR 曲線前端因當時總結余增加近 4 倍而暴跌。銀行間資金盈余的突然增加使港元隔夜現金成本降至接近 0%。

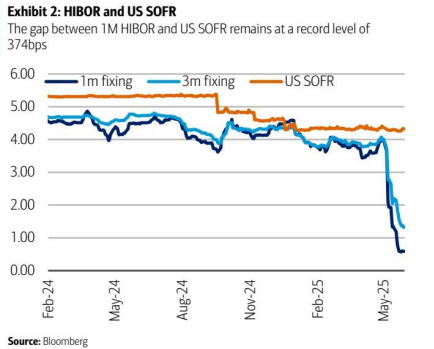

圖表 2:HIBOR 與美國 SOFR

1 個月期 HIBOR 與美國 SOFR 的利差仍處于 374 個基點的創紀錄水平。

(圖表數據略,橫軸為時間,縱軸為利率百分比,標注 “1 個月定盤利率”“3 個月定盤利率”“美國 SOFR”)

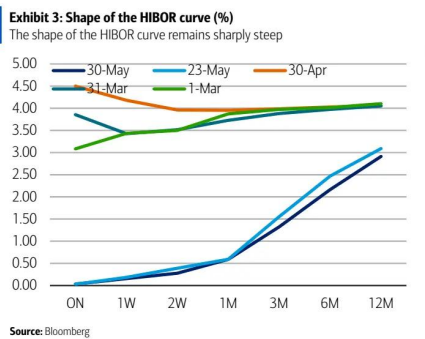

圖表 3:HIBOR 曲線形態(%)

HIBOR 曲線形態仍呈明顯陡峭化。

港元套利交易長期調節 HIBOR-SOFR 利差。美銀的總體觀點是,1 個月期和 3 個月期 HIBOR 定盤利率短期內不太可能回升至接近 4%。這一觀點基于 LERS 機制以及 HIBOR 隨時間跟蹤美國 SOFR 的原理。美銀強調,由于存在 1000 點的美元兌港元匯率區間,前端 HIBOR 定盤利率不會自動與美國 SOFR 水平相等。

HIBOR 與 SOFR 的利差由供需雙方因素共同決定。HIBOR 隨時間追上美國 SOFR 的程度取決于市場是否愿意進行港元套利交易。為判斷港元套利交易的吸引力,美銀需要考察決定港元融資成本的供需因素(以 HIBOR 定盤利率為代表)。

總結余在 7.75-7.85 美元兌港元區間兩端的變化。HIBOR 曲線前端由隔夜拆借總結余以結算銀行間支付的成本決定。當香港銀行 A 向銀行 B 付款時,兩家銀行之間的清算單位通過金管局的總結余結算。當美元兌港元觸及 7.75 或 7.85 的匯率區間端點時,總結余會發生變化:在 7.75 時馳盈策略,金管局通過購買美元擴大資產負債表以捍衛強方區間,總結余增加;同樣,在 7.85 時,金管局出售美元,收縮資產負債表并撤回先前注入的總結余。總結余變化的其他原因(本報告暫不考慮):金管局調整外匯票據發行時間表;外匯票據的付息;貼現窗口的觸發。

總結余是港元隔夜融資成本的供應端因素。港元隔夜融資成本還受到需求端因素的影響,包括股票成交額、IPO 認購、股息支付、納稅等需要以港元結算的交易。當總結余相對較低(如 2023 年 5 月至 2025 年期間的 450 億港元)時,需求端因素的變化可能推高港元隔夜融資成本,因為香港銀行不得不爭奪有限的銀行間資金。

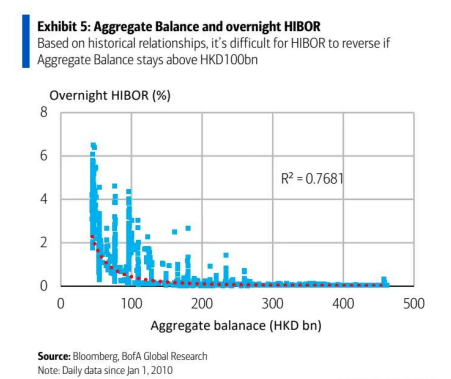

前端 HIBOR 由總結余的供需比例決定。供需因素共同決定前端(尤其是隔夜)HIBOR 定盤利率的定價。然而,如圖表 5 所示,當總結余從近期低點 450 億港元增加至當前的 1710 億港元時,這對隔夜 HIBOR 定盤利率產生了負面的指數級影響。因此,美銀認為當前隔夜 HIBOR 水平的主導因素是供應驅動,即總結余的近期快速增加。因此,只要總結余維持在當前 1710 億港元的水平,美銀認為需求端因素對 HIBOR 定盤利率的影響相對較小。

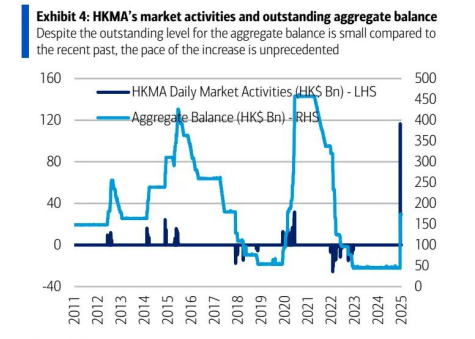

圖表 4:金管局市場操作與總結余余額

盡管總結余的當前水平相較于過去較小,但其增長速度是前所未有的。

(左軸為金管局每日市場操作(億港元),右軸為總結余(億港元),橫軸為時間)

圖表 5:總結余與隔夜 HIBOR

根據歷史關系,若總結余維持在 1000 億港元以上,HIBOR 難以回升。

(圖表數據略,橫軸為總結余(億港元),縱軸為隔夜 HIBOR(%),標注 R =0.7681)

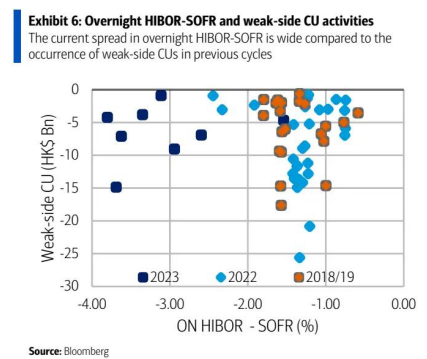

與前兩輪弱方 CU 周期相比,當前隔夜 HIBOR-SOFR 利差極大。圖表 6 顯示了前兩輪美聯儲加息周期中隔夜 HIBOR-SOFR 利差與弱方 CU 操作規模的關系。值得注意的是,在前兩輪美聯儲加息周期中,絕大多數弱方 CU 操作發生時,前端 HIBOR-SOFR 利差比當前水平(-430 基點)窄得多。

圖表 6:隔夜 HIBOR-SOFR 與弱方 CU 操作

當前隔夜 HIBOR-SOFR 利差相較于前幾輪弱方 CU 操作時的利差更大。

(圖表數據略,橫軸為隔夜 HIBOR-SOFR 利差(%),縱軸為弱方 CU 操作規模(十億港元),標注不同年份)

盡管 HIBOR-SOFR 利差創歷史新高,當前做多美元兌港元的需求疲軟。根據前兩輪加息周期的歷史,當前隔夜 HIBOR-SOFR 利差 - 430 基點應輕易推動即期美元兌港元升至 7.85,并引發 2025 年的首次弱方 CU 操作。然而,盡管利差巨大,即期美元兌港元難以觸及 7.85,表明當前做多美元頭寸的需求并不強勁。

做多美元兌港元的波動率調整后套利收益低于前高。然而,美銀認為隔夜 HIBOR-SOFR 利差并非港元套利交易的唯一相關指標。圖表 7 顯示,盡管 1 個月期點數處于歷史低位,但做多即期美元兌港元的波動率調整后回報僅為 2023 年 4 月峰值水平的一半左右。這反映出即期美元兌港元的實際波動率上升,使得港元套利交易的內在吸引力下降。

美聯儲周期的階段也很重要。其次,美銀認為前兩輪美聯儲加息周期中的美元動態目前并不存在。在 2018/2019 年和 2022/2023 年,市場積極做多美元以利用套利收益上升的機會。然而,鑒于市場仍預期美聯儲在 2025 年降息兩次,美銀認為當前全球對美元套利交易的興趣較低。這也將阻礙做多美元兌港元頭寸的買入,而這是消耗總結余所必需的。

圖表 7:做多美元兌港元的波動率調整后回報與 1 個月期即期匯率

盡管 1 個月期點數創紀錄,做多美元兌港元的波動率調整后套利收益仍低于歷史高位。

(圖表數據略,橫軸為時間,縱軸為波動率調整后回報(%)和即期匯率)

預計 2025 年第四季度 1 個月期 HIBOR 回升至 2.6%。展望未來,美銀預計本輪弱方 CU 周期相對較短,將持續至 2025 年第三季度,因為前端 HIBOR-SOFR 利差將收窄至市場不再有強烈動機在 7.85 水平進一步進行港元套利交易。美銀認為,當前疲軟的美元環境和全球對套利交易的低興趣將導致本輪弱方 CU 周期與前兩輪周期在性質上不同。

可能延長港元套利交易周期的本地和全球因素:任何積極的國內因素(如港元強勁流入)都將進一步推動即期匯率遠離 7.85,并延長低 HIBOR 定盤利率的周期。此外,若美聯儲繼續其降息周期馳盈策略,這也將收窄 HIBOR-SOFR 利差,并削弱港元套利交易的強度。

炒股配資官網提示:文章來自網絡,不代表本站觀點。